Del conflicto comercial a la "guerra fría" tecnológica

La sensación de vértigo con la que cerramos el año pasado no termina de disiparse. Es cierto que los datos de actividad y el comportamiento de los mercados financieros han sido en estos primeros meses del año, en general, mejor de lo esperado, pero la balanza de riesgos sigue muy desequilibrada, pues el ruido que transmiten los principales focos de inestabilidad (guerra comercial, Brexit, etc.) se ha intensificado, especialmente, en el último mes. De manera que, en estos momentos, lo más realista es anticipar un enquistamiento de los problemas a corto plazo, lo que obligará a incorporar un aumento de la incertidumbre en las previsiones macroeconómicas.

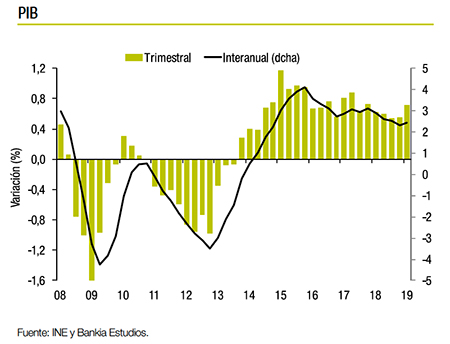

Sin embargo, frente al aumento de la inestabilidad, el crecimiento económico sigue mostrando una elevada resiliencia, entendida como la capacidad de la actividad para retornar a los ritmos tendenciales (potenciales) una vez que se mitigan las perturbaciones o shocks de corto plazo. De hecho, los datos de actividad del primer trimestre han vuelto a sorprender de manera positiva, pues prácticamente todas las principales economías experimentaron una mejora después del parón del segundo semestre del año pasado. El ritmo de avance trimestral del crecimiento de la actividad mundial se situó en el 0,7% (cerca del 3% en términos anualizados), una décima más que en los dos trimestres anteriores. Por países, destaca la aceleración del PIB en EE.UU. (del 0,5% al 0,8%) y, especialmente, la de Alemania (del 0% al 0,4%) e Italia (del -0,1% al 0,2%), países que estuvieron rozando la recesión en la última parte del año pasado.

Sin embargo, frente al aumento de la inestabilidad, el crecimiento económico sigue mostrando una elevada resiliencia, entendida como la capacidad de la actividad para retornar a los ritmos tendenciales (potenciales) una vez que se mitigan las perturbaciones o shocks de corto plazo. De hecho, los datos de actividad del primer trimestre han vuelto a sorprender de manera positiva, pues prácticamente todas las principales economías experimentaron una mejora después del parón del segundo semestre del año pasado. El ritmo de avance trimestral del crecimiento de la actividad mundial se situó en el 0,7% (cerca del 3% en términos anualizados), una décima más que en los dos trimestres anteriores. Por países, destaca la aceleración del PIB en EE.UU. (del 0,5% al 0,8%) y, especialmente, la de Alemania (del 0% al 0,4%) e Italia (del -0,1% al 0,2%), países que estuvieron rozando la recesión en la última parte del año pasado.

El buen comportamiento del consumo público y privado por el lado de la demanda y del sector servicios por el lado de la oferta están permitiendo compensar la debilidad del comercio y sus efectos negativos sobre los sectores industriales, aprovechando la existencia de unas condiciones financieras muy laxas y cierta relajación de la política fiscal en un buen número de países. El resultado de todo ello es que el mercado laboral sigue manteniendo un comportamiento dinámico, como reflejan los máximos históricos alcanzados por la tasa de empleo en 25 países de la OCDE, incluyendo Gran Bretaña, Canadá, Alemania o Australia.

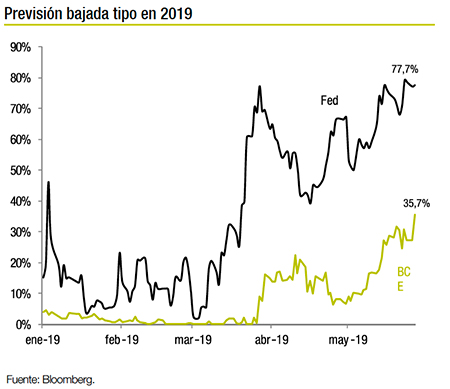

Sin embargo, las restricciones en la oferta de trabajo, especialmente en los segmentos con perfiles técnicos, no están presionando los salarios ni, por tanto, trasladándose a la inflación, lo que está permitiendo contar con más margen a los bancos centrales. De hecho, la principal novedad en política económica durante los primeros meses del año ha sido el cambio de expectativas sobre la senda de evolución de los tipos de interés oficiales. Si hasta finales del año pasado se anticipaba la continuidad del proceso de normalización monetaria liderado por la Reserva Federal, las expectativas han cambiado de forma drástica y, ahora, se piensa que los tipos de interés pueden bajar en los próximos trimestres.

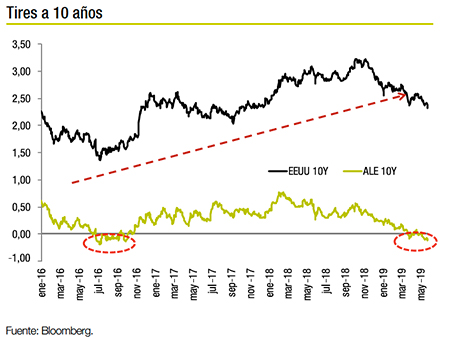

La desaparición del miedo a la recesión y el cambio de tono de los principales bancos centrales han propiciado importantes subidas de los mercados durante el año, tanto en renta variable, como en renta fija. En el caso de la renta variable, pese al retroceso propiciado por la intensificación de las tensiones arancelarias, los retornos acumulados en los cinco primeros meses del año se sitúan cerca o por encima de dos dígitos. Aunque más sorprendente es todavía el comportamiento de los bonos soberanos donde, con la excepción de Italia por las dudas sobre la estabilidad a medio plazo de las cuentas públicas, se han producido caídas de rentabilidades de entre 40 y 60 puntos básicos en las referencias con vencimientos a 10 años, situando los tipos de interés en o cerca de mínimos históricos en países como Alemania (-0,16%), Portugal (0,93%), Francia (0,25%) o España (0,79%), donde la prima de riesgo ha bajado en 23 puntos básicos en lo que llevamos de año. Alguien se puede preguntar si esto refleja que se está descontando un escenario a la japonesa en el medio plazo o, simplemente, trasluce la fe ilimitada de los mercados en la capacidad de los bancos centrales para solucionar cualquier tipo de problema con la alquimia monetaria y, por tanto, para estirar el ciclo de negocios de forma artificial.

En este contexto, la economía española sigue mostrando una elevada solidez, manteniendo ritmos de crecimiento que, prácticamente, duplicarán este año a los de la zona euro (2,4% frente a 1,2%). En el caso de nuestro país, el impacto negativo en la demanda externa del debilitamiento de los intercambios comerciales mundiales no debe haber sido muy diferente al sufrido por nuestros socios comerciales. La diferencia estriba en la fortaleza de la demanda interna que puede aportar alrededor de 2,5 puntos porcentuales al crecimiento del PIB español durante este año, gracias al dinamismo del consumo privado (2%), consumo público (2,1%) y de la formación bruta de capital fijo (4,1%). En el caso del gasto de las familias, sus ritmos de crecimiento siguen superando a los de la renta bruta disponible, pese a que esta última se ha visto muy favorecida en los últimos meses por la política de rentas, lo que implica la utilización de endeudamiento para realizar compras de bienes duraderos y gasto corriente (tasas de crecimiento del crédito consumo superiores al 10%) y el descenso de la tasa de ahorro hasta mínimos históricos. Por tanto, este año se puede cerrar con ritmos de crecimiento en la zona del 2,2%/2,3%, muy parecidos a los que se anticipaban a finales del año pasado. Aunque la composición de este crecimiento será algo diferente, pues el comportamiento del mercado de trabajo está siendo muy dinámico. El año podría acabar con casi 450.000 empleos creados, lo que, prácticamente, cerraría la brecha del empleo perdido en la última recesión, retornando la ocupación a la zona de los 19,5 millones de personas. La parte menos positiva y preocupante, con una visión de medio y largo plazo, es que la aportación de la productividad a este crecimiento será prácticamente nula.

En este contexto, la economía española sigue mostrando una elevada solidez, manteniendo ritmos de crecimiento que, prácticamente, duplicarán este año a los de la zona euro (2,4% frente a 1,2%). En el caso de nuestro país, el impacto negativo en la demanda externa del debilitamiento de los intercambios comerciales mundiales no debe haber sido muy diferente al sufrido por nuestros socios comerciales. La diferencia estriba en la fortaleza de la demanda interna que puede aportar alrededor de 2,5 puntos porcentuales al crecimiento del PIB español durante este año, gracias al dinamismo del consumo privado (2%), consumo público (2,1%) y de la formación bruta de capital fijo (4,1%). En el caso del gasto de las familias, sus ritmos de crecimiento siguen superando a los de la renta bruta disponible, pese a que esta última se ha visto muy favorecida en los últimos meses por la política de rentas, lo que implica la utilización de endeudamiento para realizar compras de bienes duraderos y gasto corriente (tasas de crecimiento del crédito consumo superiores al 10%) y el descenso de la tasa de ahorro hasta mínimos históricos. Por tanto, este año se puede cerrar con ritmos de crecimiento en la zona del 2,2%/2,3%, muy parecidos a los que se anticipaban a finales del año pasado. Aunque la composición de este crecimiento será algo diferente, pues el comportamiento del mercado de trabajo está siendo muy dinámico. El año podría acabar con casi 450.000 empleos creados, lo que, prácticamente, cerraría la brecha del empleo perdido en la última recesión, retornando la ocupación a la zona de los 19,5 millones de personas. La parte menos positiva y preocupante, con una visión de medio y largo plazo, es que la aportación de la productividad a este crecimiento será prácticamente nula.

En definitiva, aunque todos los ciclos económicos son diferentes, el actual, cuya fase expansiva se inició en 2009, es especialmente atípico. Después de superar una crisis financiera de una gravedad sin precedentes en la historia moderna, la expansión está siendo inusualmente larga (en el caso de EE.UU., en junio será la más longeva de la historia moderna, cuando cumplirá 10 años), inusualmente débil, inusualmente cargada de deuda e inusualmente apoyada por la política económica, sobre todo en lo referente al ámbito monetario. Y, si con todo lo anterior no fuese suficiente, nos encontramos ante una reactivación de las tensiones comerciales que puede tener mucha más profundidad que un mero conflicto arancelario, lo que ha llevado a muchos analistas a utilizar el término de “guerra fría” tecnológica.

En definitiva, aunque todos los ciclos económicos son diferentes, el actual, cuya fase expansiva se inició en 2009, es especialmente atípico. Después de superar una crisis financiera de una gravedad sin precedentes en la historia moderna, la expansión está siendo inusualmente larga (en el caso de EE.UU., en junio será la más longeva de la historia moderna, cuando cumplirá 10 años), inusualmente débil, inusualmente cargada de deuda e inusualmente apoyada por la política económica, sobre todo en lo referente al ámbito monetario. Y, si con todo lo anterior no fuese suficiente, nos encontramos ante una reactivación de las tensiones comerciales que puede tener mucha más profundidad que un mero conflicto arancelario, lo que ha llevado a muchos analistas a utilizar el término de “guerra fría” tecnológica.

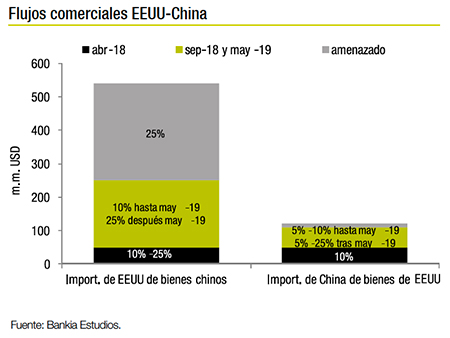

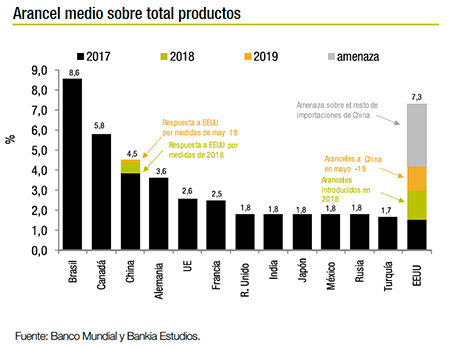

Recapitulando los acontecimientos de las últimas semanas, cuando todo el mundo daba por hecho que las negociaciones comerciales entre EE.UU. y China estaban bastante bien encauzadas, el presidente Trump anunció la entrada en vigor el 10 de mayo de una subida del 10% al 25% de los aranceles que aplica EE.UU. a productos importados desde China por valor de 200.000 millones de dólares, con la amenaza de extender el arancel del 25%, a bienes por valor de otros 325.000 millones de dólares, lo que prácticamente gravaría todos los productos que vende China en EE.UU. De esta manera, el arancel medio americano ya es del 4%, más del doble que en el resto de países OCDE y superior al de la mayoría de países emergentes, con la excepción de Brasil o India. El gobierno chino respondió con una elevación del 5% al 25% de las tasas que aplica a un conjunto de importaciones procedentes de EE.UU., valoradas en 60.000 millones de dólares. Mientras, EE.UU. anunciaba dos días después la inclusión de Huawei en una lista negra de empresas (“Entity List”), lo que, en la práctica, ha supuesto la congelación de suministros de importantes proveedores americanos como Google o Intel, indispensables para el desempeño de la empresa china a corto plazo.

Recapitulando los acontecimientos de las últimas semanas, cuando todo el mundo daba por hecho que las negociaciones comerciales entre EE.UU. y China estaban bastante bien encauzadas, el presidente Trump anunció la entrada en vigor el 10 de mayo de una subida del 10% al 25% de los aranceles que aplica EE.UU. a productos importados desde China por valor de 200.000 millones de dólares, con la amenaza de extender el arancel del 25%, a bienes por valor de otros 325.000 millones de dólares, lo que prácticamente gravaría todos los productos que vende China en EE.UU. De esta manera, el arancel medio americano ya es del 4%, más del doble que en el resto de países OCDE y superior al de la mayoría de países emergentes, con la excepción de Brasil o India. El gobierno chino respondió con una elevación del 5% al 25% de las tasas que aplica a un conjunto de importaciones procedentes de EE.UU., valoradas en 60.000 millones de dólares. Mientras, EE.UU. anunciaba dos días después la inclusión de Huawei en una lista negra de empresas (“Entity List”), lo que, en la práctica, ha supuesto la congelación de suministros de importantes proveedores americanos como Google o Intel, indispensables para el desempeño de la empresa china a corto plazo.

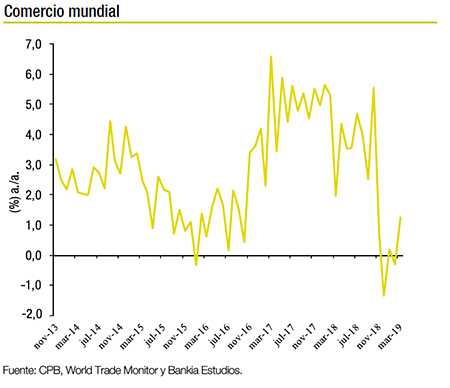

Es evidente que la escalada del conflicto comercial va a tener costes negativos a corto plazo sobre el crecimiento. El FMI ha estimado el efecto en dos décimas menos de crecimiento mundial, efecto que se puede duplicar para países con un elevado grado de apertura comercial, como Corea del Sur o Alemania. Sin embargo, todavía más importantes pueden ser efectos secundarios sobre las expectativas y, por tanto, sobre las decisiones de inversión y la alteración que se puede producir en las grandes de cadenas de valor y, por tanto, en la organización industrial que se ha ido tejiendo en las últimas décadas, bajo la idea de que el aumento de la interdependencia hace que un país prospere cuando todos los demás lo hacen también. De momento, los primeros cálculos, hechos por académicos americanos sobre las subidas de aranceles del año pasado en EE.UU., estiman su coste entre 1.500 y 2.000 millones por mes, coste que están asumiendo, principalmente, los consumidores y empresas americanas, y no tanto los exportadores chinos. Sin embargo, lo más preocupante es que algunos productores ya están empezando a realizar cambios en la ubicación de sus plantas de fabricación y esa alteración de cadenas de valor optimizadas en las últimas décadas no va a ser inocua ni para el comercio, ni para los flujos de inversión, ni para los sectores más competitivos de las economías occidentales.

Es evidente que la escalada del conflicto comercial va a tener costes negativos a corto plazo sobre el crecimiento. El FMI ha estimado el efecto en dos décimas menos de crecimiento mundial, efecto que se puede duplicar para países con un elevado grado de apertura comercial, como Corea del Sur o Alemania. Sin embargo, todavía más importantes pueden ser efectos secundarios sobre las expectativas y, por tanto, sobre las decisiones de inversión y la alteración que se puede producir en las grandes de cadenas de valor y, por tanto, en la organización industrial que se ha ido tejiendo en las últimas décadas, bajo la idea de que el aumento de la interdependencia hace que un país prospere cuando todos los demás lo hacen también. De momento, los primeros cálculos, hechos por académicos americanos sobre las subidas de aranceles del año pasado en EE.UU., estiman su coste entre 1.500 y 2.000 millones por mes, coste que están asumiendo, principalmente, los consumidores y empresas americanas, y no tanto los exportadores chinos. Sin embargo, lo más preocupante es que algunos productores ya están empezando a realizar cambios en la ubicación de sus plantas de fabricación y esa alteración de cadenas de valor optimizadas en las últimas décadas no va a ser inocua ni para el comercio, ni para los flujos de inversión, ni para los sectores más competitivos de las economías occidentales.

En este sentido, la complejidad del escenario es muy elevada, por la interacción de cambios estructurales económicos y políticos que pueden afectar tanto al corto, como al medio plazo. El problema es intentar afrontar todas estas transformaciones con diagnósticos y modelos obsoletos. El proceso de globalización que se inició con la incorporación de China a la cadena de producción global a finales de los 70 y que se intensificó con su entrada en la OMC, como mínimo, va a experimentar un parón, aunque no habría que descartar un cierto retroceso del mismo (desglobalización), mientras las grandes potencias se reposicionan en la carrera por la hegemonía tecnológica y el control de los datos.

En este sentido, la complejidad del escenario es muy elevada, por la interacción de cambios estructurales económicos y políticos que pueden afectar tanto al corto, como al medio plazo. El problema es intentar afrontar todas estas transformaciones con diagnósticos y modelos obsoletos. El proceso de globalización que se inició con la incorporación de China a la cadena de producción global a finales de los 70 y que se intensificó con su entrada en la OMC, como mínimo, va a experimentar un parón, aunque no habría que descartar un cierto retroceso del mismo (desglobalización), mientras las grandes potencias se reposicionan en la carrera por la hegemonía tecnológica y el control de los datos.

Al final puede que tuviese razón Dani Rodrik cuando, ya hace algunos años, teorizaba con la imposibilidad de que las sociedades modernas pudiesen mantener sistemas democráticos, preservando la soberanía nacional, dentro de un proceso de globalización económica. Especialmente, las economías pequeñas o de tamaño medio sólo pueden alcanzar dos de los tres objetivos. Y parece claro cuál es en estos momentos la parte más débil de este trilema.

José Ramón Díez Guijarro, director de Bankia Estudios.

Texto publicado en Executive Excellence nº158, junio 19.

Últimos artículos