Economía en la encrucijada

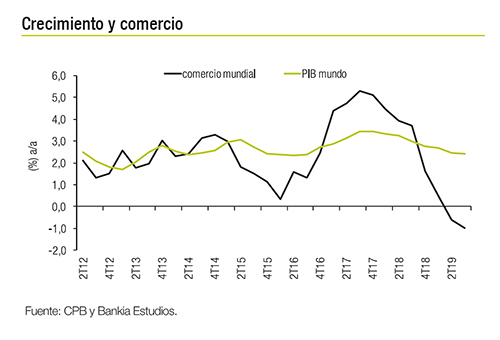

El comportamiento del crecimiento mundial durante el año 2019 ha reflejado la interacción de los cambios estructurales a los que se enfrenta la economía (envejecimiento de la población, digitalización, desglobalización, etc.), con el aumento del riesgo geopolítico y la propia madurez del ciclo de actividad. El resultado de todo ello ha sido una desaceleración sincronizada del PIB mundial desde ritmos de crecimiento del 3,6% al 3,0%, debido, principalmente, a un fuerte enfriamiento de los países OCDE (1,6% frente al 2,2%), especialmente significativo en el caso de la zona euro (1,1% frente al 1,9%).

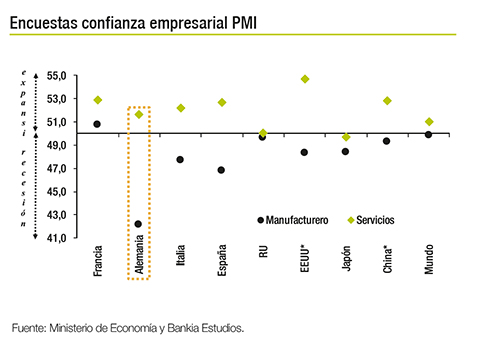

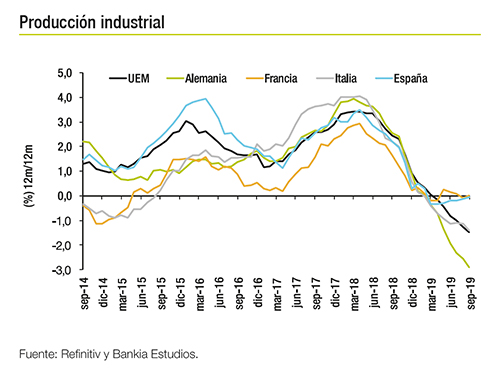

Esta fase de pérdida de impulso de la economía global, que se inició a principios de 2018, está siendo persistente y generalizada, reflejando el daño directo (comercio mundial) e indirecto (vía expectativas) que está provocando la guerra arancelaria. Lo que se pudo evitar tras la última crisis, para no repetir los errores de la gran depresión del siglo pasado, se ha activado en un momento cíclico mucho más benévolo, cercenando el principal factor de crecimiento de las últimas décadas. De hecho, los países más afectados están siendo aquellos con un mayor peso del sector industrial y con un elevado grado de apertura. Entre todos ellos destaca la economía alemana, incapaz este año de crecer a ritmos superiores al 0,6% (1,5% en 2018), en medio de un fuerte ajuste a la baja del sector manufacturero. Por tanto, detrás del enfriamiento del ciclo de negocios en las economías OCDE se detecta un comportamiento dual entre, por un lado, el sector servicios y el consumo, que mantienen inercias positivas, frente a los devastadores efectos sobre la industria y la inversión privada, ocasionados por la disrupción en el funcionamiento de las cadenas globales de valor. Esto se ha contagiado a las expectativas de los agentes, pues los índices de confianza empresarial del sector servicios siguen anticipando el mantenimiento del ciclo en la fase expansiva, frente a la señal recesiva que muestran las confianzas de los empresarios de los sectores industriales.

Esta fase de pérdida de impulso de la economía global, que se inició a principios de 2018, está siendo persistente y generalizada, reflejando el daño directo (comercio mundial) e indirecto (vía expectativas) que está provocando la guerra arancelaria. Lo que se pudo evitar tras la última crisis, para no repetir los errores de la gran depresión del siglo pasado, se ha activado en un momento cíclico mucho más benévolo, cercenando el principal factor de crecimiento de las últimas décadas. De hecho, los países más afectados están siendo aquellos con un mayor peso del sector industrial y con un elevado grado de apertura. Entre todos ellos destaca la economía alemana, incapaz este año de crecer a ritmos superiores al 0,6% (1,5% en 2018), en medio de un fuerte ajuste a la baja del sector manufacturero. Por tanto, detrás del enfriamiento del ciclo de negocios en las economías OCDE se detecta un comportamiento dual entre, por un lado, el sector servicios y el consumo, que mantienen inercias positivas, frente a los devastadores efectos sobre la industria y la inversión privada, ocasionados por la disrupción en el funcionamiento de las cadenas globales de valor. Esto se ha contagiado a las expectativas de los agentes, pues los índices de confianza empresarial del sector servicios siguen anticipando el mantenimiento del ciclo en la fase expansiva, frente a la señal recesiva que muestran las confianzas de los empresarios de los sectores industriales.

La conclusión es que, en medio de la rotación de las fuentes de crecimiento, la demanda nacional ha pasado a tener una importancia capital. En este contexto, tras un tercer trimestre en el que se anticipó la entrada en recesión de la actividad global, hay signos que sugieren una estabilización del crecimiento en el tramo final de 2019. El fuerte optimismo con que los mercados de riesgo han acogido las novedades positivas en el ámbito macro, pero sobre todo en el político/geopolítico, con fuertes subidas en las bolsas, apreciación de las divisas emergentes frente al dólar y caídas en los precios de los bonos refugio anticipan una estabilización del ciclo a corto plazo. Detrás de esta mejora de la confianza de los inversores, se encontraría un moderado optimismo sobre la evolución de las negociaciones entre EE.UU. y China, además de la fe ilimitada en la capacidad de la política monetaria para estimular la demanda en momentos de dificultades. Incluso países, como EE.UU., que ya estaban endureciendo la política monetaria, están dando marcha atrás, para intentar afrontar los desafíos de corto plazo. El resultado es que más del 60% de los principales bancos centrales del mundo están reduciendo los tipos de interés, aunque en muchos casos, los tipos ya están en zona negativa y, por tanto, los grados de libertad son escasos, si no inexistentes, con el problema adicional de que pueden ocasionar efectos secundarios negativos, sobre todo, en la estabilidad financiera. No en vano, un total de 11,3 billones de euros en bonos públicos y privados (20% del total) presentan rentabilidades negativas, lo que en la mayoría de los casos no parece muy acorde con las valoraciones fundamentales de este tipo de activos. El propósito es: intentar que la inflación se aproxime a los objetivos antes de que el ciclo económico se agote. Aunque más allá de las buenas intenciones, lo que cada vez parece más claro es que la efectividad marginal de las medidas va decreciendo exponencialmente una vez que te sitúas en territorio de tipos de interés negativos.

La conclusión es que, en medio de la rotación de las fuentes de crecimiento, la demanda nacional ha pasado a tener una importancia capital. En este contexto, tras un tercer trimestre en el que se anticipó la entrada en recesión de la actividad global, hay signos que sugieren una estabilización del crecimiento en el tramo final de 2019. El fuerte optimismo con que los mercados de riesgo han acogido las novedades positivas en el ámbito macro, pero sobre todo en el político/geopolítico, con fuertes subidas en las bolsas, apreciación de las divisas emergentes frente al dólar y caídas en los precios de los bonos refugio anticipan una estabilización del ciclo a corto plazo. Detrás de esta mejora de la confianza de los inversores, se encontraría un moderado optimismo sobre la evolución de las negociaciones entre EE.UU. y China, además de la fe ilimitada en la capacidad de la política monetaria para estimular la demanda en momentos de dificultades. Incluso países, como EE.UU., que ya estaban endureciendo la política monetaria, están dando marcha atrás, para intentar afrontar los desafíos de corto plazo. El resultado es que más del 60% de los principales bancos centrales del mundo están reduciendo los tipos de interés, aunque en muchos casos, los tipos ya están en zona negativa y, por tanto, los grados de libertad son escasos, si no inexistentes, con el problema adicional de que pueden ocasionar efectos secundarios negativos, sobre todo, en la estabilidad financiera. No en vano, un total de 11,3 billones de euros en bonos públicos y privados (20% del total) presentan rentabilidades negativas, lo que en la mayoría de los casos no parece muy acorde con las valoraciones fundamentales de este tipo de activos. El propósito es: intentar que la inflación se aproxime a los objetivos antes de que el ciclo económico se agote. Aunque más allá de las buenas intenciones, lo que cada vez parece más claro es que la efectividad marginal de las medidas va decreciendo exponencialmente una vez que te sitúas en territorio de tipos de interés negativos.

¿Y a partir de ahora qué?

Todavía no hay suficiente información disponible para hacer un pronóstico muy fiable de la economía mundial a corto plazo, pero las últimas encuestas y datos de actividad muestran que hay signos de resistencia en los sectores más sólidos (servicios y construcción), que explican la firmeza que presenta el mercado laboral (incluso la UEM sigue creando empleo). Además, la industria podría haber tocado suelo de forma bastante generalizada: hay ciertos “brotes verdes” en EE.UU., Europa y Asia en los indicadores adelantados, como los pedidos y los inventarios.

En balance, estas primeras señales positivas han sido suficientes para estabilizar las previsiones a corto plazo, después de las revisiones a la baja que se realizaron en los meses de verano. Es previsible que las economías desarrolladas pierdan algo más de vigor en el último trimestre del año (esperamos un crecimiento levemente superior al 1,0%, en media, en términos anualizados), pero se explicará principalmente por una recaída puntual de Japón, asociada a los efectos de un tifón, de la subida del IVA y de las tensiones con Corea del Sur (frenaron el comercio y el turismo). El escenario más probable es que las otras dos grandes economías desarrolladas, EE.UU. y la UEM, crezcan a ritmos similares a los de los trimestres centrales del año (algo por debajo del 2,0% en el primer caso y cerca del 1,0% en el segundo) y que las emergentes mejoren levemente (4,3% vs. 3,9% en el 3T19).

En balance, estas primeras señales positivas han sido suficientes para estabilizar las previsiones a corto plazo, después de las revisiones a la baja que se realizaron en los meses de verano. Es previsible que las economías desarrolladas pierdan algo más de vigor en el último trimestre del año (esperamos un crecimiento levemente superior al 1,0%, en media, en términos anualizados), pero se explicará principalmente por una recaída puntual de Japón, asociada a los efectos de un tifón, de la subida del IVA y de las tensiones con Corea del Sur (frenaron el comercio y el turismo). El escenario más probable es que las otras dos grandes economías desarrolladas, EE.UU. y la UEM, crezcan a ritmos similares a los de los trimestres centrales del año (algo por debajo del 2,0% en el primer caso y cerca del 1,0% en el segundo) y que las emergentes mejoren levemente (4,3% vs. 3,9% en el 3T19).

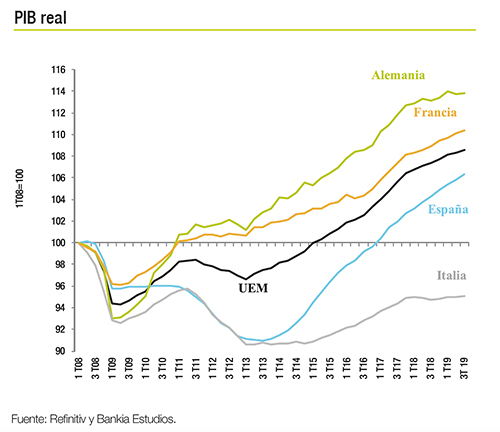

En el caso de la economía española, lo que sabemos es que la tasa de crecimiento interanual del PIB se ha reducido en el último año y medio desde el 2,8% al 2,0%, lo que traducido a datos trimestrales implica que hemos dejado atrás la zona de crecimientos del 0,6%/0,7%, para pasar a la banda del 0,4%/0,5%. Se trata de una fuerte desaceleración, que se enmarca en una pérdida de impulso aún más severa de nuestros socios comerciales, con una característica adicional: se ha producido una drástica recomposición del crecimiento, fruto de una importante reducción de la aportación positiva de la demanda nacional (de 3,1 a 1,8 puntos porcentuales) y de una mejora en términos relativos de la contribución de la demanda externa (+0,2 puntos porcentuales en la actualidad frente a -0,9 en la primavera de 2018). Por tanto, la actividad se va alejando de los máximos de la mano de una intensa pérdida de impulso del empleo (1,8% actual frente al 2,6% del primer trimestre de 2018), pero en apariencia con algo más de equilibrio en la composición del crecimiento, debido a la mejora de la demanda externa y a la recuperación de la productividad por hora trabajada (+1,1% en el tercer trimestre), tras las caídas de 2018.

A corto plazo, la intensidad del ajuste del crecimiento del PIB va a depender de la evolución de la confianza de los agentes. Si, como está ocurriendo en EE.UU. y la UEM, las expectativas se empiezan a estabilizar o recuperar de forma moderada, lo lógico es pensar que la desaceleración de la actividad nos llevaría en 2020 hasta los ritmos de crecimiento potenciales; es decir, hacia la zona del 1,5% de crecimiento medio anual. Una corrección más intensa de la actividad, en ausencia de un shock negativo procedente del exterior, sólo se ha producido en la economía española cuando se acumulaban desequilibrios (precios de la vivienda, déficit de balanza por cuenta corriente, etc.) tras muchos años de crecimiento por encima de los potenciales. Y, por tanto, cuando el output-gap positivo acumulado era muy elevado, cosa que no ocurre en la actualidad, pues prácticamente lo único que hemos hecho es cerrar la brecha negativa tras la última crisis.

A corto plazo, la intensidad del ajuste del crecimiento del PIB va a depender de la evolución de la confianza de los agentes. Si, como está ocurriendo en EE.UU. y la UEM, las expectativas se empiezan a estabilizar o recuperar de forma moderada, lo lógico es pensar que la desaceleración de la actividad nos llevaría en 2020 hasta los ritmos de crecimiento potenciales; es decir, hacia la zona del 1,5% de crecimiento medio anual. Una corrección más intensa de la actividad, en ausencia de un shock negativo procedente del exterior, sólo se ha producido en la economía española cuando se acumulaban desequilibrios (precios de la vivienda, déficit de balanza por cuenta corriente, etc.) tras muchos años de crecimiento por encima de los potenciales. Y, por tanto, cuando el output-gap positivo acumulado era muy elevado, cosa que no ocurre en la actualidad, pues prácticamente lo único que hemos hecho es cerrar la brecha negativa tras la última crisis.

En consecuencia, ya no se ve una probabilidad significativa de recesión en 2020 en ninguna de las grandes economías y es posible una mejora de la actividad global en el primer semestre, apoyada en la reactivación de la inversión que debería acompañar a la menor incertidumbre. No obstante, vemos más probable que el crecimiento se estabilice en niveles no muy superiores a los registrados en 2019, sin descartar alguna leve mejora en Europa y en algunos países emergentes que están saliendo de situaciones muy complicadas (Turquía, Argentina o Brasil, por ejemplo), pero no realmente de aceleración global significativa sostenible.

Baches que sortear

Hay que tener en cuenta que habrá todavía lastres para el crecimiento. Entre estos caben destacar:

1.- El dividendo del “abrazo comercial” entre EE.UU. y China no será especialmente intenso: no cabe esperar una solución total del conflicto, sino una parcial, que deje importantes interrogantes pendientes (sería una tregua no la firma de la paz).

2.- Los resultados de las elecciones británicas de diciembre deberían despejar el escenario para el Brexit, pero si se cumplen los pronósticos habrá Brexit, con todo lo que esto supone para la cadena de oferta de la UE: habrá incertidumbre, al menos, hasta que se establezcan las futuras relaciones entre Reino Unido y la UE, y esas negociaciones pueden ser muy largas y prolongarse por un lustro.

3.- En EE.UU., la economía mundial más influyente, los márgenes empresariales se están reduciendo, el estímulo fiscal está finalizando (según el FMI, explica 1,6 p.p. del PIB en 2018-19), no cabe esperar nuevas medidas expansivas a corto/medio plazo, y las elecciones presidenciales en 2020 introducen algunas incertidumbres sobre impuestos y regulación.

4.- En China, esta vez, las autoridades están tolerando un mayor enfriamiento como condición necesaria para evitar que aumente la ratio de PIB sobre el crédito y para contener los riesgos sobre el sistema financiero. El objetivo no es, como ha sido tradicionalmente, mantener a toda costa el crecimiento por encima de un umbral, sino una composición más sana del mismo.

5.- Las expectativas seguirán siendo “la espada de Damocles” en los próximos trimestres. Hemos visto mejoras en las últimas semanas, pero eso no asegura nada de cara al futuro, pues el escenario geopolítico global es muy incierto, con polos de inestabilidad que se van abriendo cada día (Hong-Kong, Chile, Bolivia, Colombia, etc.).

En balance, para 2020, esperamos ritmos de crecimiento ligeramente inferiores al 2,0% en EE.UU., sobre el 1,1% en la UEM (eso supone que las tasas trimestrales podrían situarse en torno al 0,2%/0,3%), y entre el 5,5% y 6,0% en China. En media, el crecimiento mundial podría situarse algo por debajo del 3% en 2020, el de las economías desarrolladas en el 1,3% (1,6%, en 2019) y en el caso de las emergentes en el 4,2% (lo mismo que en 2019). Cifras nada espectaculares, pero todavía alejadas de los escenarios recesivos, si por ello entendemos contracción de la actividad en países que representen al menos el 50% del PIB mundial. La clave es si la dinámica negativa del sector industrial y sus efectos sobre la inversión en bienes de equipo se puede ver definitivamente compensada por el dinamismo del sector servicios, la resiliencia del consumo y la actuación de los bancos centrales. Las últimas señales son esperanzadoras y los mercados, especialmente de renta variable, están “comprando” los escenarios más optimistas. Pero todavía es demasiado pronto para señalar de forma concluyente que lo peor lo hemos dejado atrás.

En balance, para 2020, esperamos ritmos de crecimiento ligeramente inferiores al 2,0% en EE.UU., sobre el 1,1% en la UEM (eso supone que las tasas trimestrales podrían situarse en torno al 0,2%/0,3%), y entre el 5,5% y 6,0% en China. En media, el crecimiento mundial podría situarse algo por debajo del 3% en 2020, el de las economías desarrolladas en el 1,3% (1,6%, en 2019) y en el caso de las emergentes en el 4,2% (lo mismo que en 2019). Cifras nada espectaculares, pero todavía alejadas de los escenarios recesivos, si por ello entendemos contracción de la actividad en países que representen al menos el 50% del PIB mundial. La clave es si la dinámica negativa del sector industrial y sus efectos sobre la inversión en bienes de equipo se puede ver definitivamente compensada por el dinamismo del sector servicios, la resiliencia del consumo y la actuación de los bancos centrales. Las últimas señales son esperanzadoras y los mercados, especialmente de renta variable, están “comprando” los escenarios más optimistas. Pero todavía es demasiado pronto para señalar de forma concluyente que lo peor lo hemos dejado atrás.

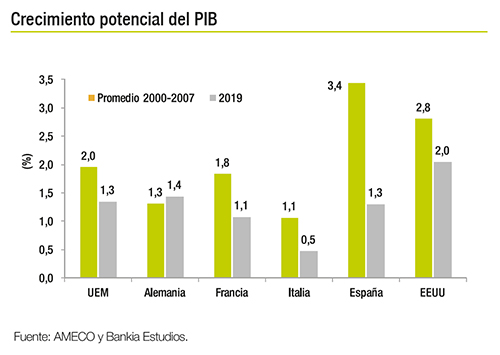

El problema es que, muchas veces, las hojas del corto plazo no dejan ver el bosque. Algunas de las inercias de las grandes economías en este ciclo, como la reducción significativa del crecimiento potencial, la caída del tipo de interés natural (hasta niveles incluso negativos), el descenso de los precios y el agotamiento de los grados de libertad de los instrumentos convencionales de política monetaria (tipos oficiales cero) son características que han presidido la evolución de la economía japonesa desde hace casi treinta años. Por tanto, no se trata sólo de alargar una fase cíclica de crecimiento bastante mediocre, sino de poner las bases para alejar el riesgo de estancamiento estructural, mejorar la productividad y afrontar los grandes desafíos que nos acechan (cambio climático, robotización, envejecimiento de la población, etc.). Y para eso hace falta algo más que el lenitivo de la política monetaria.

José Ramón Díez Guijarro, director de Bankia Estudios

Texto publicado en Executive Excellence nº163, dic-ene.2019

Últimos artículos