Entrando en la fase de madurez del ciclo económico

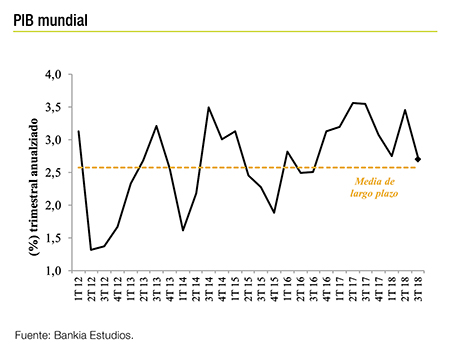

El pasado año finalizó con una sensación amarga, pues los datos de crecimiento no estuvieron tan alejados de los del ejercicio anterior y, sin embargo, se cerró con un sentimiento mucho más negativo que el existente hace doce meses. Si nos ceñimos a los números, la economía mundial creció en 2018 a ritmos cercanos al 3%, lo que prácticamente supuso repetir los resultados de 2017. Además, si repasamos el consenso de previsiones de crecimiento realizadas por los institutos de análisis hace doce meses, prácticamente ha sido inapreciable la desviación a la baja respecto a lo esperado a finales de 2017. Por tanto, no podemos hablar de una sorpresa negativa en términos de crecimiento global, cuando analizamos lo acontecido el pasado año. No obstante, a diferencia de 2017, en general, el comportamiento de las principales economías fue de “más a menos” a lo largo del ejercicio y, además, el reparto de las aportaciones al crecimiento se ha desequilibrado de manera importante.

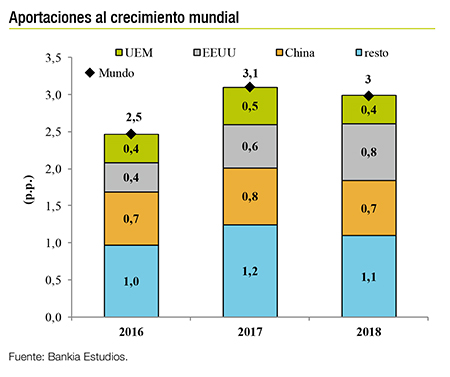

Entre las grandes economías, solo EEUU creció en 2018 más que en 2017 (2,9% estimado vs 2,2%), mientras los emergentes se vieron muy afectados por las subidas de tipos de la Reserva Federal y la apreciación del dólar. De la misma forma, la UEM se debilitó más de lo esperado, hasta un ritmo del 1,9% estimado desde un 2,5% en 2017, acusando el enfriamiento de los intercambios comerciales mundiales, el cambio de regulación de las emisiones en el sector del automóvil y la incertidumbre por el Brexit y por el enfrentamiento fiscal de Italia con la Comisión Europea.

Entre las grandes economías, solo EEUU creció en 2018 más que en 2017 (2,9% estimado vs 2,2%), mientras los emergentes se vieron muy afectados por las subidas de tipos de la Reserva Federal y la apreciación del dólar. De la misma forma, la UEM se debilitó más de lo esperado, hasta un ritmo del 1,9% estimado desde un 2,5% en 2017, acusando el enfriamiento de los intercambios comerciales mundiales, el cambio de regulación de las emisiones en el sector del automóvil y la incertidumbre por el Brexit y por el enfrentamiento fiscal de Italia con la Comisión Europea.

Esta compleja situación política en Europa, sumada al conflicto comercial entre EEUU y China y al endurecimiento de la política monetaria en EEUU, provocaron un empeoramiento en el balance de riesgos globales y un aumento de la incertidumbre a la que se enfrentan los agentes a la hora de tomar decisiones. En el ambiente se respiran muchas dudas sobre el futuro de esta expansión económica, cuando solo hace un año el optimismo reinaba entre la mayoría de analistas e inversores, traduciéndose en un comportamiento muy negativo de los mercados financieros. Prácticamente el 90% de las clases de activos ha tenido rentabilidad negativa, lo que supone una anomalía en las últimas décadas, sobre todo, en un año en el que el crecimiento económico ha superado al potencial. El resultado ha sido una concatenación de fuertes correcciones en los mercados a lo largo del año: criptomonedas, empresas tecnológicas, emergentes, materias primas, etc. El deterioro en el último trimestre de 2018 de las condiciones financieras en EEUU, consecuencia del mal momento de las bolsas, del aumento en los diferenciales de crédito y de la volatilidad, y del aplanamiento de la curva de tipos de interés ha generado sensación de “fin de ciclo”, pues las dudas se han extendido a los activos que habían ejercido de refugio durante buena parte del año. Parece que los mercados acusan la expectativa de un entorno más normal para la macro y la micro en EEUU en 2019, tras la sobredosis fiscal de Trump, y se han pasado de pesimismo. Esta disociación entre fundamentos económicos y comportamiento de los mercados es una anomalía que refleja preocupación sobre el futuro y que, vía confianza de las familias y empresas, puede convertirse en un episodio de expectativas autocumplidas.

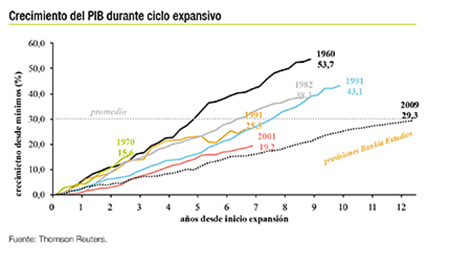

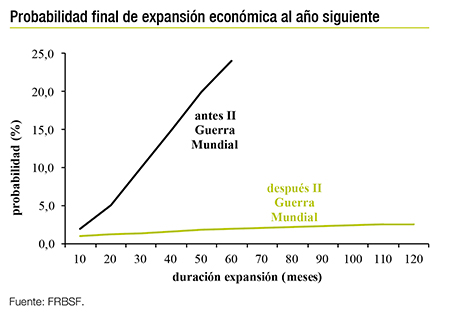

Por tanto, llegados a este momento, la pregunta es si vamos a ver una brusca desaceleración de la actividad en los próximos meses. Nuestra opinión es que la probabilidad de afrontar una recesión en los próximos meses sigue siendo baja y claramente inferior a la que estarían descontando algunos indicadores de mercado. Si intentamos realizar el cada vez más complicado ejercicio de limpiar de ruido las señales, la conclusión es que deberíamos ver una estabilización, o ligera desaceleración, de la actividad en los próximos trimestres, pero no un aterrizaje brusco. En primer lugar, porque la longevidad de la etapa expansiva, en países como EEUU, no es un buen predictor del momento en el que se producirá un punto de giro en el ciclo. Lo importante no es la duración de la etapa de recuperación, sino la generación de desequilibrios en la misma. Y, al contrario de lo que ocurrió en la primera parte de la década pasada, no hay indicios de una fuerte sobrevaloración en los principales mercados de la vivienda, mientras que el sistema financiero está mucho mejor regulado y supervisado, con entidades más solventes y con mayor liquidez. Tampoco las bajísimas tasas de paro y, por tanto, la escasez de trabajadores disponibles en algunos sectores económicos, están ocasionando tensiones inflacionistas y es previsible que, esta vez, los bancos centrales no deberán responder a un incremento abrupto de las expectativas de inflación, lo que ha terminado haciendo descarrilar a la economía en numerosas ocasiones. De hecho, tras la subida de tipos en la reunión de la FED de diciembre, hasta la banda del 2,25%/2,50%, se han revisado a la baja las expectativas de los consejeros para 2019, sugiriendo que no vamos a ver el máximo muy alejado de la banda del 2,75%/3,00%. De la misma manera, tampoco los tradicionales indicadores económicos adelantados, como pueden ser los índices de confianza económica, están en niveles preocupantes sino, en general, por encima de su media de largo plazo; es más, en el caso de EEUU siguen prácticamente en máximos. Es cierto que, en el caso de la zona euro, la caída en el tramo final de 2018 ha sido preocupante, pero puede estar infraestimando la situación económica real de la UEM.

Por tanto, llegados a este momento, la pregunta es si vamos a ver una brusca desaceleración de la actividad en los próximos meses. Nuestra opinión es que la probabilidad de afrontar una recesión en los próximos meses sigue siendo baja y claramente inferior a la que estarían descontando algunos indicadores de mercado. Si intentamos realizar el cada vez más complicado ejercicio de limpiar de ruido las señales, la conclusión es que deberíamos ver una estabilización, o ligera desaceleración, de la actividad en los próximos trimestres, pero no un aterrizaje brusco. En primer lugar, porque la longevidad de la etapa expansiva, en países como EEUU, no es un buen predictor del momento en el que se producirá un punto de giro en el ciclo. Lo importante no es la duración de la etapa de recuperación, sino la generación de desequilibrios en la misma. Y, al contrario de lo que ocurrió en la primera parte de la década pasada, no hay indicios de una fuerte sobrevaloración en los principales mercados de la vivienda, mientras que el sistema financiero está mucho mejor regulado y supervisado, con entidades más solventes y con mayor liquidez. Tampoco las bajísimas tasas de paro y, por tanto, la escasez de trabajadores disponibles en algunos sectores económicos, están ocasionando tensiones inflacionistas y es previsible que, esta vez, los bancos centrales no deberán responder a un incremento abrupto de las expectativas de inflación, lo que ha terminado haciendo descarrilar a la economía en numerosas ocasiones. De hecho, tras la subida de tipos en la reunión de la FED de diciembre, hasta la banda del 2,25%/2,50%, se han revisado a la baja las expectativas de los consejeros para 2019, sugiriendo que no vamos a ver el máximo muy alejado de la banda del 2,75%/3,00%. De la misma manera, tampoco los tradicionales indicadores económicos adelantados, como pueden ser los índices de confianza económica, están en niveles preocupantes sino, en general, por encima de su media de largo plazo; es más, en el caso de EEUU siguen prácticamente en máximos. Es cierto que, en el caso de la zona euro, la caída en el tramo final de 2018 ha sido preocupante, pero puede estar infraestimando la situación económica real de la UEM.

También se mantiene la fortaleza de la demanda interna en los principales países de la OCDE, con especial mención al comportamiento del consumo privado que presenta un elevado dinamismo en EEUU y, además, se verá favorecido por la subida del salario mínimo en países como Francia, España o México (otra cosa, serán los efectos sobre la creación de empleo o la competitividad). Finalmente, el comportamiento de la demanda externa, que explicaría el debilitamiento en los últimos meses de muchos países (sobre todo, del norte de Europa), seguirá afectado por la incertidumbre asociada a las políticas proteccionistas de EEUU. Pero, a corto plazo, es más probable una recuperación de los intercambios comerciales mundiales, tras la corrección que se ha producido en buena parte de 2018, que un fuerte ajuste adicional de los mismos, pues será difícil desmontar las cadenas de valor que se han ido conformando en las últimas décadas; sobre todo, si el conflicto entre EEUU y China se limita a una cuestión de reequilibrio en los intercambios comerciales y no esconde un enfrentamiento con un carácter más estratégico.

Si descartamos una fuerte desaceleración, nuestro escenario central para 2019 vendría conformado por algo menos de crecimiento y de inflación (general) que en 2018 y un balance de riesgos algo más negativo. El crecimiento mundial podría situarse algo por debajo del 3%, lo que supondrá el tercer año consecutivo por encima del potencial, para una expansión que cumplirá su décimo año en junio de 2019 y que conserva inercia para ser la más longeva de la historia moderna. En general, se espera que la mayoría de principales economías crezcan algo menos que en 2018 y que, entre las desarrolladas, se reduzca el gap positivo a favor de EEUU, por sufrir una desaceleración algo más acusada que el resto. No obstante, la elevada incertidumbre política que pesa sobre las tres principales economías (afecta negativamente tanto a la oferta como a la demanda global), sumado al endurecimiento gradual de la política monetaria en EEUU (al que esperamos que se sume el BCE a finales de año) advierten de riesgos a la baja crecientes sobre el escenario y, probablemente, de un nuevo año complicado en los mercados financieros que exigirá mucha agilidad en las estrategias de inversión.

En EEUU, tanto la política fiscal como la monetaria apoyarán menos al crecimiento que en 2018. Según nuestras estimaciones, el efecto positivo del estímulo fiscal caerá desde un máximo de 0,7-0,8 p.p. en 2018, hasta 0,2-0,3 p.p. en 2019, asumiendo que no se aprueban medidas expansivas adicionales. Las condiciones financieras también serán mucho menos acomodaticias: lo más probable es que la Fed siga reduciendo su balance y subiendo los tipos de interés (aunque no demasiado: ya están cerca de sus niveles neutrales, no hay tensiones inflacionistas significativas y el crecimiento se moderará), las bolsas están muy por debajo de los niveles máximos de 2018 y el dólar se ha apreciado, significativamente, frente a las principales divisas. Como consecuencia, estimamos que el crecimiento se sitúe, a lo largo de 2019, en ritmos anuales en el rango del 2,0%-2,5%.

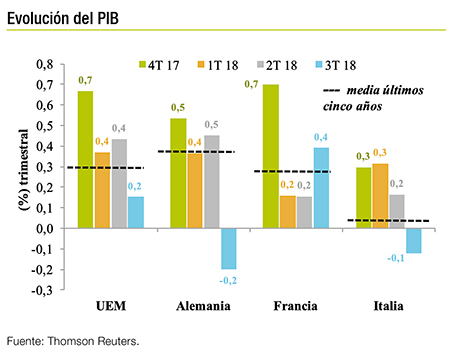

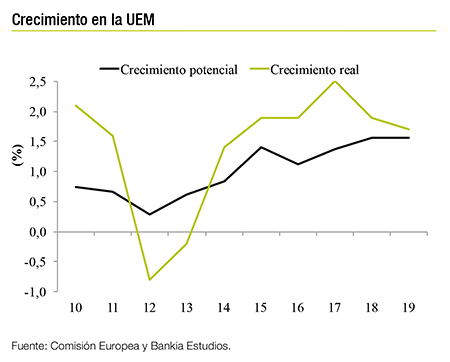

En Europa, las expectativas son más inciertas. El crecimiento ya se ha debilitado en 2018 con un muy decepcionante 0,16% trimestral en el tercer trimestre. No obstante, la confianza de los agentes continúa en niveles poco compatibles con una fuerte desaceleración y hay signos de reactivación en el cuarto trimestre de 2018 en el sector industrial y de resistencia del consumo. Inevitablemente, tras las continuas decepciones en los datos de crecimiento de este año, las previsiones para 2019 se han revisado a la baja en los últimos meses, pero el escenario más probable es que el crecimiento medio se sitúe entre el 1,6%-1,8%, algo por encima de su potencial. No es para tirar cohetes, pero permitirá seguir reduciendo la tasa de paro en la región.

En China, los riesgos a la baja son más elevados, pero también la resistencia de la economía, el nivel de crecimiento de partida y el margen de respuesta de la política monetaria y fiscal. Gracias a las medidas de estímulo, esperamos que el crecimiento se sitúe sobre el 5,0%-6,0%, a pesar del lastre que supone para la inversión y el sector exterior la fuerte subida de aranceles ya aprobada por EEUU y las nuevas amenazas latentes (un incremento desde el 10% hasta el 25% sobre otros 200.000 millones de dólares de importaciones a partir de marzo de 2019). Con un crecimiento de China sólido, las expectativas para la región asiática son razonablemente positivas.

Además, si los precios del petróleo consolidan buena parte de su corrección y se mantienen cerca de 60 dólares, sería un factor positivo adicional para el crecimiento mundial en 2019, especialmente para Asia y Europa. Si se cumplen las previsiones anteriores para el precio del crudo, es previsible que la inflación descienda en 2019 en las principales economías, de forma moderada en EEUU, hasta cerca del 1,9% frente un 2,4% estimado en 2018, y más leve en la UEM, hasta el 1,5% desde el 1,8%. A priori, los riesgos en las previsiones dominan al alza en EEUU por las restricciones de oferta, consecuencia del bajo crecimiento de la productividad, de lo ajustado del mercado laboral y de los efectos de la fuerte subida de los aranceles; mientras parecen equilibrados en la UEM. En cualquier caso, lo importante es que la inflación no parece que tenga una capacidad de influencia significativa en 2019 sobre los planes de los dos principales bancos centrales. Pensamos que, en EEUU, el riesgo de que se desvíe al alza de forma preocupante como para que la Fed tenga que subir los tipos más de lo esperado es baja y, en el caso de la UEM, una inflación media anual, sostenida, por encima del 1,5% es perfectamente conciliable con su estrategia actual de retirada gradual de liquidez y con subidas de tipos de interés en el último trimestre 2019 o en el inicio de 2020.

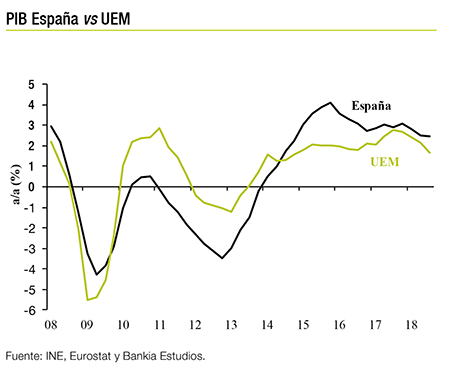

Finalmente, en este contexto menos favorable, la economía española afronta 2019 con menos viento en las velas, por el menor dinamismo de los principales socios comerciales, la reabsorción de la demanda embalsada de los hogares, la estabilización de la aportación del sector turístico al crecimiento o la previsible progresiva retirada de los estímulos monetarios. Sin embargo, la economía mantiene una velocidad de crucero superior a los de nuestros vecinos, aunque con un perfil de desaceleración desde los ritmos superiores al 3% de los últimos años hasta el 2,2%/2,3% previsible para 2019 (2,6% en 2018). Las bases de crecimiento siguen siendo sólidas, pues sigue avanzando el desapalancamiento del sector privado, mientras el dinamismo de la actividad es compatible con el mantenimiento de un saldo exterior positivo y se sigue creando empleo. De momento, en un contexto externo muy inestable, los inversores internacionales siguen valorando positivamente los fundamentos económicos de nuestro país, como pone de manifiesto el comportamiento de la prima de riesgo, que habría cerrado el año sin prácticamente cambios en una lectura anual, frente a las subidas de Italia (+95 puntos básicos), Irlanda (+42 puntos básicos) e, incluso, Francia (+11 puntos básicos) después de los conflictos sociales de las últimas semanas. Por tanto, la economía entra en la etapa de madurez, lo que implica crecimientos más suaves y la necesidad de que la política económica se vaya acomodando a este nuevo escenario, limitando la vulnerabilidad propia de esta fase del ciclo.

Texto publicado en Executive Excellence nº154 dic18/ene19.

José Ramón Díez Guijarro, director de Bankia Estudios.

Últimos artículos