Vientos de mejora en la economía mundial

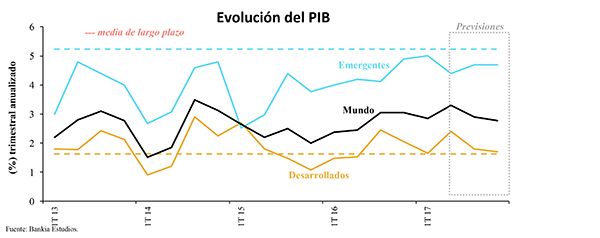

Hace escasamente un año, la anémica recuperación económica internacional se enfrentaba a un futuro poco alentador, por las señales de enfriamiento en EE.UU., los problemas en algunos de los principales países emergentes (Brasil, China, Rusia, etc.), el riesgo de deflación y la acumulación en el horizonte de eventos geopolíticos con un importante potencial desestabilizador (Brexit, elecciones americanas, etc.). Y, sin embargo, doce meses después nos encontramos a una economía mundial creciendo incluso por encima de la media de largo plazo (3%), con la inflación estabilizándose en una zona de mayor tranquilidad para los bancos centrales (1,5%) y el desempleo aproximándose en muchos países a los niveles previos a la crisis.

Hace escasamente un año, la anémica recuperación económica internacional se enfrentaba a un futuro poco alentador, por las señales de enfriamiento en EE.UU., los problemas en algunos de los principales países emergentes (Brasil, China, Rusia, etc.), el riesgo de deflación y la acumulación en el horizonte de eventos geopolíticos con un importante potencial desestabilizador (Brexit, elecciones americanas, etc.). Y, sin embargo, doce meses después nos encontramos a una economía mundial creciendo incluso por encima de la media de largo plazo (3%), con la inflación estabilizándose en una zona de mayor tranquilidad para los bancos centrales (1,5%) y el desempleo aproximándose en muchos países a los niveles previos a la crisis.

El resultado de todo ello es que la mayoría de servicios de estudios se han visto obligados a revisar al alza las previsiones económicas en los últimos meses, rompiendo la inercia de los últimos ejercicios cuando, según avanzaba el año, la cruda realidad terminaba truncando el optimismo inicial de los analistas. De hecho, esta fase cíclica expansiva se ha caracterizado por su debilidad, explicada en buena parte por los efectos de la última crisis sobre el crecimiento potencial. Y este decepcionante comportamiento ha alumbrado la aparición de teorías como la del “estancamiento secular” que han intentado explicar esta “nueva normalidad” o “nueva mediocridad”, según la expresión utilizada por los economistas más críticos.

Por tanto, ha sido una sorpresa la apreciable aceleración del crecimiento nominal en los últimos meses, especialmente porque este proceso de reflación se ha producido en circunstancias poco favorables, teniendo en cuenta el potencial desestabilizador del cóctel político que se ha ido formando desde mediados de 2016 (Brexit, Trump, etc.). Además, esta mejora de la actividad se está produciendo con bases más sólidas, teniendo en cuenta tanto la aceleración del comercio mundial después de un lustro de crecimientos muy modestos de los intercambios de bienes y servicios, como los síntomas de recuperación de la inversión privada, un componente clave de la demanda interna que prácticamente no había contribuido al crecimiento en esta recuperación.

Crecimiento mundial

¿Qué puede explicar esta aceleración repentina de la actividad? En primer lugar, se detecta una mejora de las expectativas de los agentes, situadas en máximos de los últimos seis años. En principio, no deja de sorprender que, justo después de las “sorpresas políticas” del último año, sea cuando las empresas y familias muestran el mayor optimismo desde el inicio de la crisis. Parece que los agentes han interiorizado que, a partir de ahora, deberán acostumbrarse a lidiar con una realidad geopolítica más volátil e impredecible, pero en la que se tienen que seguir tomando decisiones de consumo, ahorro e inversión. Sobre todo, cuando a raíz de la crisis se guardaron en el cajón ampliaciones de capacidad en muchas empresas o compras de bienes duraderos por parte de las familias. Si, además, añadimos los cambios en los hábitos de consumo de los agentes o los efectos de la tecnología (digitalización) está claro que la ausencia de certezas ha llegado para quedarse. Pero, en un contexto tan desafiante como el actual, precisamente la inacción no es la respuesta adecuada, teniendo en cuenta la necesidad continua de adaptarse al cambio. En un reciente informe publicado por KPMG, siete de cada diez consejeros delegados de empresas españolas manifestaban que la disrupción tecnológica es una buena oportunidad para transformar los modelos de negocio.

¿Qué puede explicar esta aceleración repentina de la actividad? En primer lugar, se detecta una mejora de las expectativas de los agentes, situadas en máximos de los últimos seis años. En principio, no deja de sorprender que, justo después de las “sorpresas políticas” del último año, sea cuando las empresas y familias muestran el mayor optimismo desde el inicio de la crisis. Parece que los agentes han interiorizado que, a partir de ahora, deberán acostumbrarse a lidiar con una realidad geopolítica más volátil e impredecible, pero en la que se tienen que seguir tomando decisiones de consumo, ahorro e inversión. Sobre todo, cuando a raíz de la crisis se guardaron en el cajón ampliaciones de capacidad en muchas empresas o compras de bienes duraderos por parte de las familias. Si, además, añadimos los cambios en los hábitos de consumo de los agentes o los efectos de la tecnología (digitalización) está claro que la ausencia de certezas ha llegado para quedarse. Pero, en un contexto tan desafiante como el actual, precisamente la inacción no es la respuesta adecuada, teniendo en cuenta la necesidad continua de adaptarse al cambio. En un reciente informe publicado por KPMG, siete de cada diez consejeros delegados de empresas españolas manifestaban que la disrupción tecnológica es una buena oportunidad para transformar los modelos de negocio.

En segundo lugar, se ha minusvalorado el efecto positivo de la política monetaria hiperexpansiva llevada a cabo por los bancos centrales. Nunca las condiciones financieras han sido tan laxas como en la actualidad y, una vez que las expectativas han mejorado, se han terminado reflejando en la economía real. Tanto de manera directa en las decisiones de consumo e inversión, como a través del efecto riqueza, teniendo en cuenta el buen comportamiento de todo tipo de activos financieros.

Este escenario esperanzador no está exento de riesgos, como recientemente ha puesto de manifiesto el Banco Internacional de Pagos (BIS), al alertar de un posible repunte de la inflación, de las tensiones financieras que traslucen algunas valoraciones muy exigentes en mercados financieros, de los efectos negativos sobre el crecimiento que implican los elevados niveles de apalancamiento, del bajo crecimiento de la productividad y de las tentaciones de algunos países a cerrarse sobre sí mismos, lo que podría implicar una vuelta del proteccionismo.

Sin embargo, después de la utilización de todo tipo de herramientas no convencionales en la última crisis, una de las claves para los próximos meses es cómo los bancos centrales gestionarán el proceso de normalización monetaria, teniendo en cuenta que la vida de las autoridades monetarias ha cambiado mucho, como tantas otras cosas, desde la última crisis. No solo porque han tenido que asumir, casi en solitario, la responsabilidad de la política anticíclica en medio de la mayor crisis de las últimas décadas, sino porque, además, han ampliado su rango de objetivos a la estabilidad financiera y asumido, en algunos casos (BCE), la supervisión de buena parte del sistema bancario. Y, por si no fuera suficiente, ahora toca aproximar los tipos de interés a una zona más acorde a las condiciones económicas actuales, sin provocar tensiones en los mercados financieros.

En el caso de la FED, la reciente subida de los tipos de interés oficiales hasta una nueva banda de referencia (1%/1,25%) refleja que la autoridad monetaria americana va a continuar avanzando hacia los niveles que consideran neutrales los miembros del Comité Federal de Mercado Abierto, aunque luego la realidad económica determinará si se llega a ese pretendido 3% en 2019 o, si como parece más probable, esta vez las subidas se van a detener en la zona del 2%/2,5%. Por tanto, en ausencia de una fuerte desaceleración de la actividad a corto plazo (escenario poco probable), los datos que vayan apareciendo en los próximos meses van a determinar el punto de llegada del proceso de endurecimiento monetario, pero no van a cambiar una estrategia que, después de las dudas mostradas en 2015 y 2016, ahora parece mucho más clara. El Banco Central Americano parece convencido de que la mejora de las perspectivas del entorno económico internacional y los niveles alcanzados por la tasa de paro (cerca del 4%) aconsejan elevar los tipos de interés y recuperar margen por si la madura expansión americana pierde fuerza en los próximos 24 meses; por más que sigan sin aparecer tensiones inflacionistas en una economía que teóricamente estaría cerca del pleno empleo, como refleja la reciente rebaja que ha realizado la FED en la previsión para este año de la inflación tendencial (“core PCE”) hasta el 1,6%/1,7%, aunque sigue situándola en la zona del 2% a medio plazo.

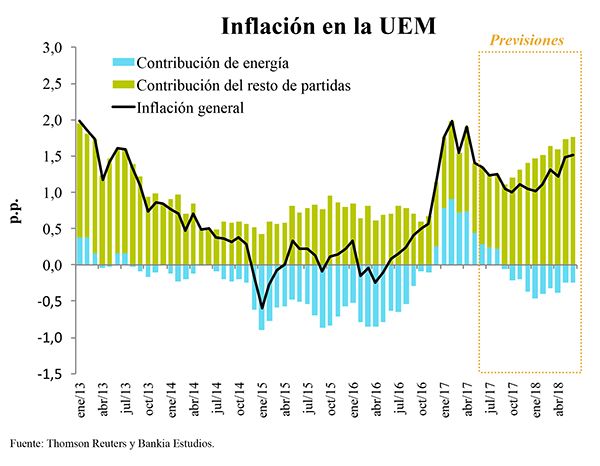

Evolución de la inflación

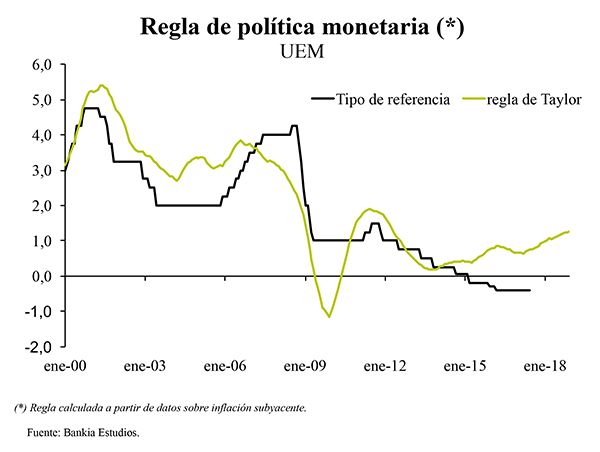

Por su parte, el BCE está algo más atrasado en este proceso de adaptación de la política monetaria a un escenario con mucho más crecimiento nominal, algo normal pues la economía americana está más adelantada en la fase cíclica expansiva, aunque la sorpresa positiva de este principio de año ha sido la aceleración del crecimiento en Europa hasta ritmos superiores al 2%. En este contexto, parece que el BCE está siguiendo una estrategia consensuada entre las dos visiones opuestas que existen en el seno del Consejo, para ir eliminando los estímulos de forma muy moderada. El siguiente paso debería ser anunciar en septiembre la senda de reducción de las compras mensuales de deuda. Y, finalmente, en la segunda parte del año que viene los tipos empezarían a subir de forma suave, comenzando por la facilidad de depósito, que sigue en zona negativa (-0,4%) y se ha convertido en la variable de referencia de la política monetaria en Europa. La extrema cautela seguida por el BCE, hasta el momento, no se justifica con el actual escenario macro, ni siquiera tras la rebaja que ha efectuado en sus previsiones de inflación: observamos un desajuste histórico entre las condiciones monetarias, que son extraordinariamente laxas, y la situación económica. Utilizando algunas de las reglas tradicionales de política monetaria (Taylor, etc.), el nivel teórico de los tipos oficiales debería estar por encima del 1%. Pero, en el ánimo de Draghi todavía siguen presentes los errores de Trichet, cuando en 2008 y 2011 endureció de forma inadecuada la política monetaria.

Por su parte, el BCE está algo más atrasado en este proceso de adaptación de la política monetaria a un escenario con mucho más crecimiento nominal, algo normal pues la economía americana está más adelantada en la fase cíclica expansiva, aunque la sorpresa positiva de este principio de año ha sido la aceleración del crecimiento en Europa hasta ritmos superiores al 2%. En este contexto, parece que el BCE está siguiendo una estrategia consensuada entre las dos visiones opuestas que existen en el seno del Consejo, para ir eliminando los estímulos de forma muy moderada. El siguiente paso debería ser anunciar en septiembre la senda de reducción de las compras mensuales de deuda. Y, finalmente, en la segunda parte del año que viene los tipos empezarían a subir de forma suave, comenzando por la facilidad de depósito, que sigue en zona negativa (-0,4%) y se ha convertido en la variable de referencia de la política monetaria en Europa. La extrema cautela seguida por el BCE, hasta el momento, no se justifica con el actual escenario macro, ni siquiera tras la rebaja que ha efectuado en sus previsiones de inflación: observamos un desajuste histórico entre las condiciones monetarias, que son extraordinariamente laxas, y la situación económica. Utilizando algunas de las reglas tradicionales de política monetaria (Taylor, etc.), el nivel teórico de los tipos oficiales debería estar por encima del 1%. Pero, en el ánimo de Draghi todavía siguen presentes los errores de Trichet, cuando en 2008 y 2011 endureció de forma inadecuada la política monetaria.

Reglas de Taylor

En ese contexto, la economía española, tras una ligera pérdida de impulso en la segunda parte de 2016, ha vuelto a recuperar un elevado dinamismo desde principios de año. De enero a marzo el crecimiento se aceleró hasta el 0,8% trimestral (3% interanual) y, seguramente, nos acercaremos al 1% trimestral en el período que abarca desde abril a junio. Este comportamiento positivo del PIB se explicaría, en buena parte, por la fuerte recuperación del empleo, como refleja el crecimiento de la afiliación a la Seguridad Social en el mes de mayo (3,9% interanual), lo que supone más de 680.000 nuevos afiliados en los últimos doce meses. Además, en cuanto se ha producido una aceleración del comercio internacional, nuestras exportaciones se han comportado de forma muy favorable (+4% trimestral de enero a marzo), reflejando la mejora de nuestros precios relativos. Todo ello está permitiendo mantener un crecimiento equilibrado después de casi cuatro años de expansión, con aportaciones positivas al crecimiento interanual tanto de la demanda nacional (2,2 puntos porcentuales) como de la demanda externa (0,8 puntos porcentuales). De la misma manera que seguimos conservando un superávit de balanza por cuenta corriente positivo (+2% del PIB), algo inusual a estas alturas de ciclo según el patrón tradicional de recuperación de la economía española.

En ese contexto, la economía española, tras una ligera pérdida de impulso en la segunda parte de 2016, ha vuelto a recuperar un elevado dinamismo desde principios de año. De enero a marzo el crecimiento se aceleró hasta el 0,8% trimestral (3% interanual) y, seguramente, nos acercaremos al 1% trimestral en el período que abarca desde abril a junio. Este comportamiento positivo del PIB se explicaría, en buena parte, por la fuerte recuperación del empleo, como refleja el crecimiento de la afiliación a la Seguridad Social en el mes de mayo (3,9% interanual), lo que supone más de 680.000 nuevos afiliados en los últimos doce meses. Además, en cuanto se ha producido una aceleración del comercio internacional, nuestras exportaciones se han comportado de forma muy favorable (+4% trimestral de enero a marzo), reflejando la mejora de nuestros precios relativos. Todo ello está permitiendo mantener un crecimiento equilibrado después de casi cuatro años de expansión, con aportaciones positivas al crecimiento interanual tanto de la demanda nacional (2,2 puntos porcentuales) como de la demanda externa (0,8 puntos porcentuales). De la misma manera que seguimos conservando un superávit de balanza por cuenta corriente positivo (+2% del PIB), algo inusual a estas alturas de ciclo según el patrón tradicional de recuperación de la economía española.

Adicionalmente se detecta en estos primeros meses del año una mayor aportación de la formación bruta de capital fijo que creció un 2% trimestral de enero a marzo (3,8% interanual). Por tanto, la única incógnita que presentaba el cuadro macro español en los últimos meses, que era la debilidad de la inversión privada, parece que se empieza a despejar de forma positiva. En definitiva, si a las buenas señales de los datos de Contabilidad Nacional del primer trimestre le añadimos el dinamismo de la creación de empleo en el inicio del segundo trimestre, las buenas expectativas para el sector turístico (este año se podrían superar los 80 millones de visitantes extranjeros) y la recuperación del mercado de la vivienda, la probabilidad de que el crecimiento de la economía española se sitúe también este año por encima del 3% es muy elevada. Por tanto, frente a lo que esperaban buena parte de los analistas, no solo la economía española no ha alcanzado el punto de inflexión en la recuperación actual, sino que se detecta una aceleración del crecimiento en esta primera parte del año, sin un deterioro de los equilibrios macroeconómicos. La mejora del escenario global está siendo aprovechada por la economía española gracias a las ganancias de competitividad de los últimos años y sus efectos en el proceso de internacionalización de nuestras empresas. Es cierto que las condiciones externas siguen siendo muy favorables (tipos de interés, tipo de cambio y precio del petróleo), pero el diferencial de crecimiento con nuestros socios comerciales refleja que hemos sido capaces de aprovecharlas de una forma más eficiente. Por tanto, estamos siendo capaces de conciliar en esta recuperación el ajuste de los desequilibrios acumulados en la anterior etapa expansiva con el crecimiento. La clave para el medio plazo será avanzar en las reformas estructurales que permitan liberar más potencial de crecimiento para cuando el favorable entorno económico externo empiece a deteriorarse, pues todavía no se ha recuperado todo el empleo perdido en la crisis. Pero de momento, el balance de la salida de la crisis sigue siendo positivo.

Adicionalmente se detecta en estos primeros meses del año una mayor aportación de la formación bruta de capital fijo que creció un 2% trimestral de enero a marzo (3,8% interanual). Por tanto, la única incógnita que presentaba el cuadro macro español en los últimos meses, que era la debilidad de la inversión privada, parece que se empieza a despejar de forma positiva. En definitiva, si a las buenas señales de los datos de Contabilidad Nacional del primer trimestre le añadimos el dinamismo de la creación de empleo en el inicio del segundo trimestre, las buenas expectativas para el sector turístico (este año se podrían superar los 80 millones de visitantes extranjeros) y la recuperación del mercado de la vivienda, la probabilidad de que el crecimiento de la economía española se sitúe también este año por encima del 3% es muy elevada. Por tanto, frente a lo que esperaban buena parte de los analistas, no solo la economía española no ha alcanzado el punto de inflexión en la recuperación actual, sino que se detecta una aceleración del crecimiento en esta primera parte del año, sin un deterioro de los equilibrios macroeconómicos. La mejora del escenario global está siendo aprovechada por la economía española gracias a las ganancias de competitividad de los últimos años y sus efectos en el proceso de internacionalización de nuestras empresas. Es cierto que las condiciones externas siguen siendo muy favorables (tipos de interés, tipo de cambio y precio del petróleo), pero el diferencial de crecimiento con nuestros socios comerciales refleja que hemos sido capaces de aprovecharlas de una forma más eficiente. Por tanto, estamos siendo capaces de conciliar en esta recuperación el ajuste de los desequilibrios acumulados en la anterior etapa expansiva con el crecimiento. La clave para el medio plazo será avanzar en las reformas estructurales que permitan liberar más potencial de crecimiento para cuando el favorable entorno económico externo empiece a deteriorarse, pues todavía no se ha recuperado todo el empleo perdido en la crisis. Pero de momento, el balance de la salida de la crisis sigue siendo positivo.

José Ramón Díez Guijarro, director de Bankia Estudios

Artículo publicado en Executive Excellence nº140 jun/jul 2017

Últimos artículos