Coronavirus, ¿un nuevo obstáculo para la economía mundial?

Terminábamos el año 2019 destacando la “resiliencia” del ciclo económico mundial a los diversos shocks que había tenido que afrontar en los últimos tiempos: Brexit, guerra arancelaria, etc. Tras el susto del verano pasado, la economía había entrado en zona de tenue estabilización o lenta recuperación; favorecida por la firma de la fase 1 del acuerdo arancelario entre EE.UU. y China que congela las hostilidades, al menos hasta las elecciones americanas. La fortaleza del consumo y del sector servicios, más la dinámica creación de empleo en buena parte de la OCDE y el activismo de los bancos centrales hacían confiar en que el ciclo de negocios seguiría siendo capaz de vadear los obstáculos que fuesen apareciendo en el horizonte. Es decir, la sensación era que la economía mundial podría crecer a ritmos algo superiores al 3% este año, alargando una fase expansiva cíclica caracterizada por su longevidad, los bajos crecimientos potenciales y la ausencia de presiones inflacionistas. Una nueva normalidad con luces y sombras, con ganadores y perdedores.

En este contexto y, sin solución de continuidad, ya tenemos otro foco de riesgo abierto, con la propagación de un virus en China que recuerda a la epidemia SARS de 2003. Este tipo de eventos suele tener efectos tanto sobre la demanda (impactos significativos en turismo, transporte, ocio y comercio) como sobre la oferta (paralización y retraso en la actividad de las empresas). La intensidad del impacto depende básicamente de tres factores: severidad, persistencia y vulnerabilidad.

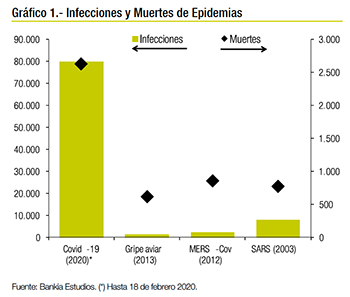

En cuanto a la severidad, tratándose de una epidemia, las dos variables clave son contagio y mortalidad. Por un lado, los primeros datos confirman que el ritmo de expansión del virus es sustancialmente más rápido que el del SARS en 2003 (es más infeccioso), pero también que su tasa de mortalidad (Gráfico 1) es mucho menor (2,9% en estos momentos, la tercera parte que en 2003). Hasta el momento, el gobierno chino está priorizando el control de la enfermedad sobre los efectos económicos y eso hace que 60 millones de personas estén en cuarentena. El problema es que el grado de contagio de la epidemia de 2003 fue muy escaso fuera de China y ahora el virus se está extendiendo de forma moderada a otros países, afectando a las expectativas, como se está viendo en los últimos días en Europa.

En cuanto a la severidad, tratándose de una epidemia, las dos variables clave son contagio y mortalidad. Por un lado, los primeros datos confirman que el ritmo de expansión del virus es sustancialmente más rápido que el del SARS en 2003 (es más infeccioso), pero también que su tasa de mortalidad (Gráfico 1) es mucho menor (2,9% en estos momentos, la tercera parte que en 2003). Hasta el momento, el gobierno chino está priorizando el control de la enfermedad sobre los efectos económicos y eso hace que 60 millones de personas estén en cuarentena. El problema es que el grado de contagio de la epidemia de 2003 fue muy escaso fuera de China y ahora el virus se está extendiendo de forma moderada a otros países, afectando a las expectativas, como se está viendo en los últimos días en Europa.

En segundo lugar, en cuanto a la persistencia, tratándose de un virus de la misma familia que el SARS y que una gripe común, tiene todo el sentido estimar que seguirán un patrón similar y que con la subida de las temperaturas en primavera la epidemia remitirá rápidamente, lo que permitirá recuperar la normalidad antes de finales del semestre, limitando los daños permanentes sobre la actividad.

En cuanto a la vulnerabilidad del ciclo económico, mientras la situación coyuntural es relativamente benigna como comentábamos anteriormente, los factores estructurales sugieren mayores riesgos que en 2003. China es una economía mucho más grande que a principios de siglo (16% PIB mundial frente a poco más del 4% en 2003), más desarrollada (el sector servicios, el más afectado, supone un 50% del PIB frente al 40% en 2003) y mucho más integrada internamente y con el exterior, con un importante peso en el turismo mundial (20% del gasto total global frente a menos del 4% en 2003).

Las pérdidas asociadas al SARS se estimaron en su momento en torno a un 0,1% del crecimiento mundial, aunque en el área directamente afectada (China y Hong-Kong) el coste fue significativamente mayor (entre el 1% y el 2% del PIB). Evidentemente, no es lo mismo un ajuste del 1% en la actividad cuando creces a ritmos cercanos al 10% (China en 2003) que cuando lo haces por debajo del 6% (China en la actualidad) y con mucha más importancia relativa del consumo. La interrupción de la producción de bienes y servicios en el epicentro de la epidemia y regiones adyacentes, el cierre de las principales atracciones turísticas del país y las restricciones a los movimientos de personas, implican shocks de oferta y de demanda que harán muy improbable que la economía china crezca en este primer trimestre. En el escenario central, el ajuste será transitorio y una vez sobrepasado el pico de la epidemia se producirá un rebote económico que compensará parte del efecto negativo del primer trimestre, pero siempre teniendo en cuenta que la capacidad de producción es limitada. En este contexto, pensar en crecimientos medios de la economía china superiores al 5% este año, parece más un deseo que algo factible, por mucho que las autoridades estén poniendo toda la carne en el asador, con importantes inyecciones de liquidez, bajadas de tipos de interés o subsidios al sector empresarial.

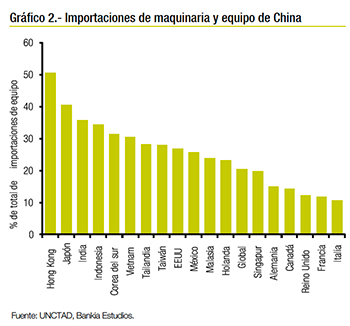

El efecto sobre el resto del mundo dependerá de la importancia de los vínculos comerciales a través de las cadenas de valor y del comportamiento de las expectativas. No olvidemos que más del 20% de las importaciones de maquinaria y equipo que se realizan en la economía mundial (Gráfico 2) tienen su origen en China; para EE.UU. representan casi un 30%, mientras que para la mayoría de países del sudeste asiático superarían ese 30% (10% en el caso de España). La interrupción de las plantas de producción de algunas compañías automovilísticas en Corea del Sur y Japón ante la falta de componentes procedentes de China refleja que el mayor impacto lo sufrirán las economías de su área de influencia regional. Aunque también grandes empresas de todo el mundo (juguetes, electrónica, etc.) están alertando de la interrupción de suministros. De la misma manera, la reducción de la demanda (directa vía China e indirecta vía expectativas) afectará a todas las economías, aunque la bajada del precio de las materias primas, especialmente petróleo (-18% desde principios de año), puede compensar en buena parte a los países importadores netos de crudo.

El efecto sobre el resto del mundo dependerá de la importancia de los vínculos comerciales a través de las cadenas de valor y del comportamiento de las expectativas. No olvidemos que más del 20% de las importaciones de maquinaria y equipo que se realizan en la economía mundial (Gráfico 2) tienen su origen en China; para EE.UU. representan casi un 30%, mientras que para la mayoría de países del sudeste asiático superarían ese 30% (10% en el caso de España). La interrupción de las plantas de producción de algunas compañías automovilísticas en Corea del Sur y Japón ante la falta de componentes procedentes de China refleja que el mayor impacto lo sufrirán las economías de su área de influencia regional. Aunque también grandes empresas de todo el mundo (juguetes, electrónica, etc.) están alertando de la interrupción de suministros. De la misma manera, la reducción de la demanda (directa vía China e indirecta vía expectativas) afectará a todas las economías, aunque la bajada del precio de las materias primas, especialmente petróleo (-18% desde principios de año), puede compensar en buena parte a los países importadores netos de crudo.

El turismo también se verá perjudicado, al menos en el primer semestre, aunque la recomposición de los flujos hará que algunos países puedan verse menos afectados por su localización geográfica. En términos más estructurales, podríamos encontrarnos ante el segundo shock en menos de 24 meses (el primero ha sido el conflicto arancelario) sobre unas cadenas de producción globales que parecían haber cambiado para siempre el perfil de la oferta mundial de productos. La solidez de la organización espacial de estas cadenas podría ponerse en duda a partir de ahora, en medio de un debate más amplio sobre la manera de abordar la emergencia climática o el aumento de las desigualdades en los países occidentales. La consecuencia de todo ello sería el inicio de lo que algunos empiezan a denominar la “desglobalización”, dentro del movimiento de péndulo que ha experimentado históricamente el grado de apertura de las principales economías del mundo.

Por tanto, sólo unas semanas después del inicio del año se va a volver a poner a prueba esta fase expansiva del ciclo económico. De momento, la “vacuna económica” que está demostrando mayor eficacia es la suministrada por las autoridades monetarias en forma de aumentos de liquidez y bajadas de tipos de interés. Es la vía más directa para inmunizar a los mercados con respecto a los riesgos de la economía real, por más que en muchos casos parezca a algo parecido a un efecto placebo.

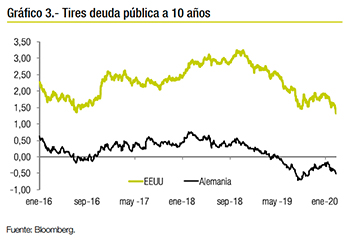

Sólo en febrero, han relajado las condiciones monetarias los bancos centrales de Brasil, Tailandia, Turquía, República Checa o Rusia y el mercado descuenta que también el BCE o la FED pueden flexibilizar las condiciones financieras en caso de necesidad. Como resultado de todo lo anterior, los inversores están buscando activos refugio (oro, bonos, etc.), provocando una intensa caída de las rentabilidades de la deuda pública (Gráfico 3) que, en el caso de las referencias americanas las ha situado en mínimos históricos (1,37% el bono a 10 años), lo que ha vuelto a invertir la pendiente de la curva de tipos de interés.

Sólo en febrero, han relajado las condiciones monetarias los bancos centrales de Brasil, Tailandia, Turquía, República Checa o Rusia y el mercado descuenta que también el BCE o la FED pueden flexibilizar las condiciones financieras en caso de necesidad. Como resultado de todo lo anterior, los inversores están buscando activos refugio (oro, bonos, etc.), provocando una intensa caída de las rentabilidades de la deuda pública (Gráfico 3) que, en el caso de las referencias americanas las ha situado en mínimos históricos (1,37% el bono a 10 años), lo que ha vuelto a invertir la pendiente de la curva de tipos de interés.

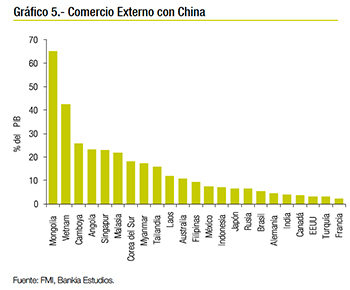

En el caso de los mercados de valores, tras permanecer anestesiados durante más de un mes, están empezando a experimentar correcciones, una vez que el virus ha hecho acto de presencia en Europa y se empiezan a descontar los efectos sobre importantes sectores de actividad (Gráfico 4). Hasta la pasada semana, los mercados financieros habían mostrado una elevada complacencia sobre la evolución de la epidemia y sus efectos en el escenario al considerar que el shock tendría una naturaleza local/regional. Sin embargo, la evolución negativa de la epidemia en los últimos días está obligando a revisar los primeros análisis. Ahora se piensa que el enfriamiento de China tendrá repercusiones globales, pero muy desiguales. Los países más sensibles son:

En el caso de los mercados de valores, tras permanecer anestesiados durante más de un mes, están empezando a experimentar correcciones, una vez que el virus ha hecho acto de presencia en Europa y se empiezan a descontar los efectos sobre importantes sectores de actividad (Gráfico 4). Hasta la pasada semana, los mercados financieros habían mostrado una elevada complacencia sobre la evolución de la epidemia y sus efectos en el escenario al considerar que el shock tendría una naturaleza local/regional. Sin embargo, la evolución negativa de la epidemia en los últimos días está obligando a revisar los primeros análisis. Ahora se piensa que el enfriamiento de China tendrá repercusiones globales, pero muy desiguales. Los países más sensibles son:

1.-Los que comparten mayores vínculos comerciales y/o con las cadenas de producción de China (Gráfico 5)

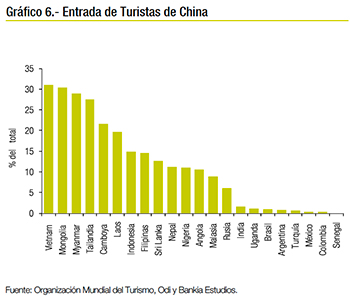

2.- Los que son destino de un mayor número de turistas; y

3.- Los exportadores de materias primas.

De momento se mantienen la mayoría de proyecciones económicas a la espera de más información, aunque es probable que la recesión en el sector manufacturero y en el comercio mundial se prolongue durante el primer trimestre del año. Las primeras revisiones a la baja sobre las expectativas de crecimiento global son muy moderadas (una o dos décimas menos) e implican que la probabilidad asignada a un descarrilamiento de la actual fase expansiva sigue siendo muy reducida en el corto plazo. Detrás de esta visión tranquilizadora se encuentran, principalmente:

De momento se mantienen la mayoría de proyecciones económicas a la espera de más información, aunque es probable que la recesión en el sector manufacturero y en el comercio mundial se prolongue durante el primer trimestre del año. Las primeras revisiones a la baja sobre las expectativas de crecimiento global son muy moderadas (una o dos décimas menos) e implican que la probabilidad asignada a un descarrilamiento de la actual fase expansiva sigue siendo muy reducida en el corto plazo. Detrás de esta visión tranquilizadora se encuentran, principalmente:

1.- La esperanza en una reactivación de la actividad en China en las próximas semanas (ya hay alguna señal en ese sentido)

2.- La solidez de la economía estadounidense; y

3.- La confianza en la capacidad de los bancos centrales para sostener a la economía y a los mercados financieros frente a cualquier contratiempo, aunque este sea de naturaleza “sanitaria”. Es decir, se confía en la resiliencia del ciclo de actividad y en la transitoriedad del evento de riesgo.

Más allá de los efectos a corto plazo, la epidemia por el coronavirus ha puesto de manifiesto la importancia de tener siempre presente la posibilidad de ocurrencia de sucesos raros o de riesgo de cola (también conocidos como cisnes negros), de baja probabilidad, pero con un alto impacto potencial sobre el escenario. Este tipo de riesgos han venido asociados, tradicionalmente, al ámbito político y geopolítico, destacando entre ellos los conflictos en Oriente Medio, que solían venir acompañados del principal verdugo de las expansiones: un fuerte incremento de los precios del petróleo y de la inflación. Sin embargo, están apareciendo otros riesgos nuevos que cada vez van a tener una mayor relevancia en los escenarios, como, por ejemplo, las burbujas financieras (causa de las últimas dos recesiones globales) que germinan en entornos de laxitud monetaria y de amplia liquidez, los cibernéticos o los derivados del cambio climático, más frecuentes en los países más pobres y que pueden provocar daños extraordinariamente graves (200% del PIB en Dominica por culpa del huracán María, por ejemplo). En el fondo, también en economía, suele ser más valiosa la prevención que la cura, como puso de manifiesto la última crisis.

Más allá de los efectos a corto plazo, la epidemia por el coronavirus ha puesto de manifiesto la importancia de tener siempre presente la posibilidad de ocurrencia de sucesos raros o de riesgo de cola (también conocidos como cisnes negros), de baja probabilidad, pero con un alto impacto potencial sobre el escenario. Este tipo de riesgos han venido asociados, tradicionalmente, al ámbito político y geopolítico, destacando entre ellos los conflictos en Oriente Medio, que solían venir acompañados del principal verdugo de las expansiones: un fuerte incremento de los precios del petróleo y de la inflación. Sin embargo, están apareciendo otros riesgos nuevos que cada vez van a tener una mayor relevancia en los escenarios, como, por ejemplo, las burbujas financieras (causa de las últimas dos recesiones globales) que germinan en entornos de laxitud monetaria y de amplia liquidez, los cibernéticos o los derivados del cambio climático, más frecuentes en los países más pobres y que pueden provocar daños extraordinariamente graves (200% del PIB en Dominica por culpa del huracán María, por ejemplo). En el fondo, también en economía, suele ser más valiosa la prevención que la cura, como puso de manifiesto la última crisis.

José Ramón Díez Guijarro, director de Bankia Estudios

Texto publicado en Executive Excellence nº165, marzo 2020

Últimos artículos